在企业管理中,人们认为要落地,则必须抓细节,比如“细节决定成败”,“魔鬼藏在细节里”等等。但是如果对于细化没有进行“升维”思考,然后再去行动,很可能被陷入细节的“陷阱”,或者被细节带跑偏。

在谈成本管控细节“升维”之前,我们必须要知道一切细节的落地,都是基于构建了成熟的成本管控体系,否则深入细节,不仅不能实现成本价值,还有可能被细节带跑偏。

比如某高档酒店进行降本增效,其中有一道菜是采用猪肋排烧制,此菜是酒店招牌菜(很多顾客都是冲着这道菜而来,且回头客居多),为了进一步提高毛利,进行市场调研,合理利用原料和边角料如:猪肋排原进价15.8元/斤,现改用大排肋条10.8元/斤每周用150斤左右,一个月可省3000元左右。如果从细化看这种降本措施似乎没有不妥,但是站在整体角度,如果把猪肋排用猪大排代替,对于“嘴刁”的食客来说,这很显然就是一种欺骗,大家都知道猪肋排和猪大排口感是不同的,即使基于降本考虑,也需要对食客进行说明,否则会造成不良影响。

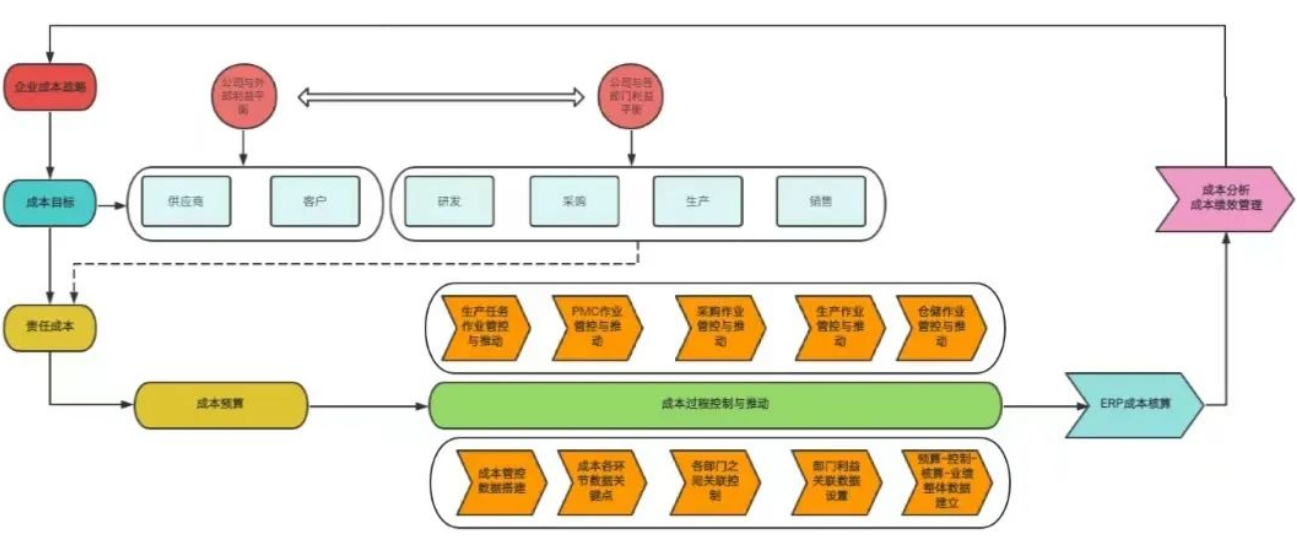

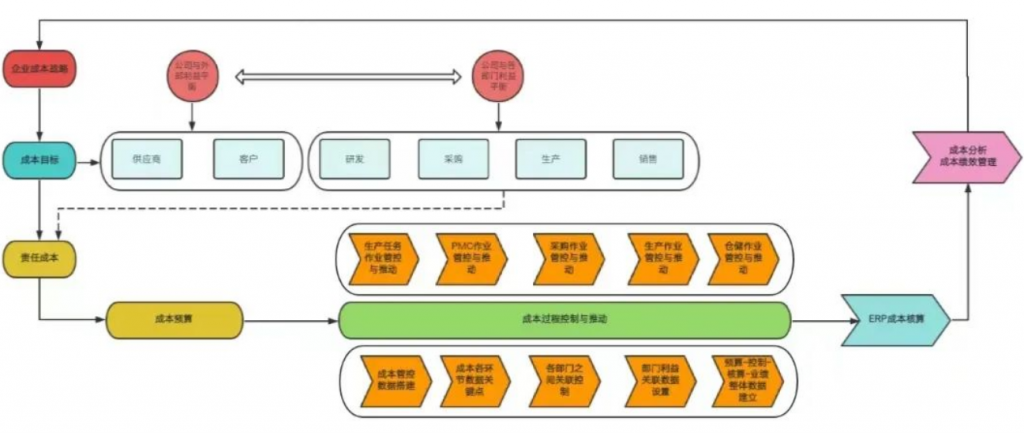

成本管控亦需要从整体进行细化管控,因此首先需要构建如下图所示的成本管控落地体系。

在上图成本管控体系化,我们再来提成本管控的细节,才有可能将细节落到实处。否则所谓落地可能还会陷入“落地基本靠吼”的境地。成本管控从大方面来说,一个是成本业务管控,一个是成本分析。以下用这方面主要事项进行阐述,如何进行成本管控“升维”。

其一,在成本管控体系下,管控业务细节。

以如何控制材料消耗来说,企业首先在整体成本管控体系下,建立了材料管控目标(包括不限于损耗目标、报废目标、超领目标),同时建立了相关成本预算,并形成了科学的成本分析,最后针对预算搭建了绩效管理。此时我们才能将以下关于超领料的成本管控细节真正落地。

1、建立定额领料制度:在物料清单上会写明做某个产品需要哪几种材料,每种材料的标准用量是多少。生产部门根据物料清单填制定额领料单去仓库分批领料,仓库在发料的同时做相应的记录工作,扣减领料单位、领料人剩余可领用数量,领料定额用完了就不能再领了,从源头严格控制材料消耗。

最好是生产部门分批领料,而不是一次领完,因为一次领完的话,材料容易丢失,而且有些材料离开了存储环境以后,容易发生变质、生锈等损耗情况,还是分批领用妥善一些。

2、如果领用的材料已经全部消耗完了,但是产品尚未生产完毕,则生产部门填制超额领料单,找相关责任人签字后,再去仓库领料,以便分清责任:

(1)物料清单的标准用量计算有误,找研发部门工程师签字,并修改物料清单;

(2)工人操作失误,找车间主任签字,由车间承担超额消耗材料的成本,车间主任自然会去培训员工,改正他们的错误操作;

(3)机床故障造成材料损坏,找机床维护保养人员签字,要求他负责;

(4)原料本身的质量太差,技术指标不过关,找采购部门负责人签字,责任算在采购部头上;

每月底将本月的所有超额领料单汇总,统计超额材料消耗的数量、金额和原因,报给主管生产的副总,让他去召集相关责任人开会,想法解决这些问题,改进自己的工作,下次不要再出现超额领料的问题了。

以上超领料管理规定不是重点,我相信很多企业都制定了类似的制度。关键点是企业需要以更高的视角来看待超领料管理,而不是陷入具体细节中。比如如果没有物料管控目标,没有成本预算与材料(包括不限于超领料分析),没有基于物料管控的绩效管理,所有的超领料制度最终都是效果甚微,甚至是无效的。

其二,基于成本价值链和成本动因的分析,管控成本细节。

对于成本管控能否落地,很多人认为只要有一套成本分析的模型,就可以发现问题,进而改善问题。但是如果你坚持这种认识,就会陷入在财务分析端不断地寻找各种分析维度和分析指标,或者寄希望从天而降一套适合自身企业的财务分析模型,然后让这套成本分析模型可以改善业务。此时如果我们不进行成本分析“升维”,也很可能陷入数字的细节而不能自拔。

因此只有基于成本价值链和成本动因的分析,才能管控成本细节,并将细节落地。为什么说基于成本链条的分析就是“升维”,因为我们是站在企业价值链角度,基于成本价值链来审视成本分析,这种分析与其他分析的区别就是跳出分析本身,站在一个更大的视角来看待分析。

以下的分析与传统的成本分析利用同比、环比、与预算比、与目标比不同,它们更多的是站在生产业务角度来看待成本分析,也就是我提出的成本分析“升维”,只有“升维”后,我们的分析就不只是就数字论数据,而是就从业务出发,基于控制和支持业务视角,给成本价值链带来真的改善。

1、对事前控制,主要应分析

①有无明确的目标成本(即控制标准)?

②目标成本是否具有动态合理性?

③各项标准和定额是否先进合理?

通过分析,不但要找出问题,还要帮助企业正确地制定标准、定额。

2、对事中控制则应着重分析

①产品在生产经营过程中,其成本的形成是否处于控制状态?

②成本形成过程中的信息能否及时反馈到控制部门?

③控制手段是否健全?其有效程度怎样?

④企业是否已建立了成本控制的责任体系?

⑤在发现成本形成过程中出现超标准、超定额、超计划的偏差后,是否及时采取措施?

3、对事后控制的分析

(1)主要是检查财务部门是否及时地分析偏差的原因,并使之和事前控制联系起来修正标准、定额,强化事中控制的措施。

(2)对成本核算的分析。成本核算是对实际发生的成本信息所进行的核算和计算,它是成本控制工作的基础。对它的分析,主要是对其准确性和及时性进行判断、评价,并提出改进意见。

(3)对成本分析的分析。成本分析是进行计划成本与实际成本的对比,判断成本上升的关键因素,分析其原因,提出降低成本的措施的重要工作。对其分析评价,应着重以下要点:

①成本分析的质量如何?分析的深度和中肯性如何?是否能控制关键产品及关键成本项目?

②成本分析的效果如何?所提出的降低成本措施是否为领导采纳?有关部门是否执行?

③成本分析的制度如何?是否定期进行?是否形成以财务部门为中心的多层次、多部门 的成本分析体系?

(4)对成本考核的分析。成本考核工作是成本的控制部门对各成本中心(或工作部门)完成成本计划的情况进行检查的工作。它与成本核算、成本分析工作有密切关系,而考核的结果为成本奖惩工作提供依据。

比如企业存在过量生产的问题,如果没有基于价值的成本分析,我们也只能限于数据的分析,无法找到以下原因:(1)前后道工序的加工能力不平衡,只考虑了本道工序、本车间、本生产分厂尽其所能的生产,忽略了工序间的平衡和配套;(2)生产人员和生产计划人员之间沟通不够;(3)机器换型、调整时间不够;(4)工时利用率低;(5) 缺乏稳定的生产计划;(6) 为了防止做坏做错,而多生产几个配套零件,结果多生产出来的部分在装配环节用不上;(7) 淡季时为了避免工人放假而盲目生产,结果到了旺季时市场改变了,产品过时了,原先生产的东西都卖不出去了;(8) 员工、车间、分厂为了多劳多得而不停的增加产量;(9) 因为担心完不成生产任务而提前开工生产;(10)因为害怕设备空闲而满负荷生产。

如果说以上基于成本价值链的分析,让我们在做成本分析时,除了处理数据,更多的是站在一个更高的角度,看待企业业务,分析成本过程细节事项,进而找到数据背后的真实问题,最终改善问题。

会计包括财务会计与管理会计两个方向,大多数人只了解财务会计职称证书,管理会计方向的证书了解甚少,可以简单看下会计证书对比。

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。

关于管理会计师,点击以下文章可以了解更多

咨询学服宁老师:naicnma(微信),或致电176-1175-1681