很多做成本会计的财务人员都问过我这样一个问题:成本分析怎样才算做到位了呢?我的回答是,我们应当以决策为标准来判断——好的成本分析应当让决策变得更容易。要从复杂的成本现象中找出与决策相关的最本质的信息,首先要区分两个容易混淆的概念:相关关系与因果关系。相关关系对应的只是“关联成本”,而对因果关系的追踪,需要找到隐藏的成本驱动器。

区分相关关系与因果关系

我们可以把在财务账本上看到的数字看作一种“结果”;而成本分析是一个“逆向工程”,需要我们不断地向后倒推找原因,直到找到最根本的原因。“因”与“果”,从概念上讲很好理解,但实操起来却很不容易。企业的经营要素有很多,像人、机、料等不同的生产要素,还有业务订单与市场等变化带来的不确定性,使成本的因果推导成为一项庞大的信息工程。

想要拆解这个“信息黑盒子”,我们就要将相关关系与因果关系区别开来,因为有些变量看上去是正向同步变动的,却并不一定存在因果关系,很可能只是同一个“因”导致的不同的“果”而已。比如树叶变绿与白昼变长是我们可以观察到的同步变化,但这两者只是相关关系(是在“春天来了”这一因子作用下的不同结果),却没有逻辑上的因果关系。

人们对相关关系的判定往往基于经验性的直觉,而这种直觉未必是正确的。具有相关关系的资源要素耗用,属于关联成本,很多经验不足的管理会计常常会错把关联成本当作真正的资源耗用动因来分析,结果常常是搞错了方向。我们要想找到财务效果与资源消耗的真正关系,就需要应用更加系统的方法,做好成本驱动器的寻找与确定的工作。

寻找成本驱动器

这里所说的“成本驱动器”,指的是那些对成本造成直接影响的驱动因素。它的英文名Cost Driver可能会更直观一些,Driver就是成本变化的驱动者,也就是引发成本变化的决定因子,或者说是关键因子。

下面我们来看一个具体的例子。下图可以分为三层,最上层是成本呈现(Cost Impact),对应的是财务报表中呈现的最表面的费用,如班车费、餐费、五险一金、培训费等,它们都是与工人相关的费用,可称之为工人费用,那么这些工人费用的驱动因素是什么呢?

答案就是位于中间一层的成本驱动器,本例中对应于工人费用的成本驱动器是人工工时。一项活动如果要消耗大量的人工工时,势必会相应地导致人员增加,而在人员增加的同时,上述的班车费、五险一金之类的工人费用也会随之增加。

说到这里,大家可能会问:既然工人费用是随着人员数量变化而变化的,那为何成本驱动器是“人工工时”而不是“人数”呢?这里就要说一下成本驱动器的另一个特点:它必须是可改变的最小计量单位。与人数相比,工时是更小一级的单位,在管理上更容易规划、支配与转换,比如包装车间会空出50个工时去支援检验车间,这50个工时可以是5个人各工作10个小时,也可以是10个人各工作5个小时。可见与人数相比,工时是一种更便于灵活管理的资源单位。

不仅如此,从可以改变的作用点上讲,工时更接近资源消耗的源头。有些改良能带来工时的减少,但未必能够马上带来人数的减少,我们不能认为这样的改良就不值得进行,这一点我们可以从第三层的成本活动获得更加清晰的认知。

第三层列出了与人相关的成本活动(Cost Activities),如进料检验、物料配送、车间里线边仓的上料前物料预处理、退货分拣等。当然,这些只是一个制造车间常见的成本活动,还有其他活动在此就不过多展开了。

我们平时在做成本分析时,往往不容易找到第一层成本呈现与第三层成本活动之间的直接关系,而中间层的成本驱动器就可以解决这样的问题。成本活动的设计和选择决定了其对成本驱动器的影响,而成本驱动器又会影响最上层的成本呈现,这样,找到成本驱动器,就找到了成本呈现和成本活动之间的关联。

如何确定因果关系

当然,成本归因分析是极其复杂的,上面的说明只是在概念上帮大家整理出了思路,具体的分析,还需要大家进行长期的操练,并不断提升自己对业务的熟悉程度,才能做到“熟能生巧”。

为了帮助大家快速确定因果关系,这里介绍一个工具——鱼骨图分析法。

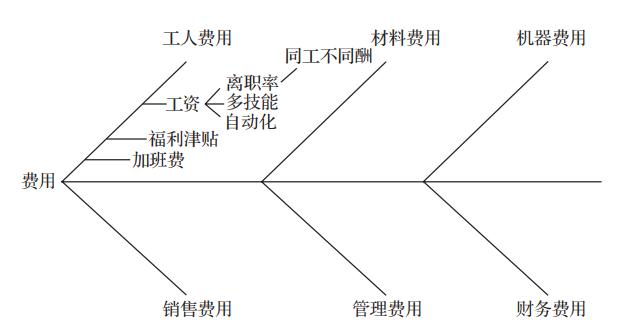

下面就以财务人员最熟悉的费用为例做一个简单的分析说明。假设某公司最近3个月工资费用占销售额的比例居高不下,想要找到原因,我们可以将利润表上的费用作为起始节点,将其分为上下两部分。

该鱼骨图上面的部分为产品成本(Product Cost),即产品卖出后转出的制造费用;下面的部分为期间费用(Period Cost),比如我们常说的三费,即销售费用、管理费用和财务费用就属于这一块。

上面部分的第一层制造费用又可以按工、料、费分出三部分,分别是工人费用、材料费用与机器费用。工人费用又可以分为工资、福利津贴与加班费。费用分类大概分到第三层就可以了,下面就要对造成最小单位费用变化的因素进行分析了。

通过对车间作业的实地调查,我们可以得知造成工资变化的业务原因有三大类,分别是离职率、员工掌握多种技能后的加薪,以及自动化的推广。而最近几个月的离职率明显增加,我们可以从这个“分叉”去查原因。通过与员工的访谈,我们了解到离职的都是合同工,主要是因为合同工对“同工不同酬”现象十分不满,特别是相对于正式工来说,合同工没有“13薪”这类的固定奖金,这让他们难以接受。

分析到这里,决策者就比较容易做决定了:每个月因为合同工的离职率比正式工高出20%要多花100万元,一年就是1200万元,而对合同工采用“13薪”,多付一个月的成本给他们,全年才不过多花200万元。所以决策者可以立刻做出决定,修改合同,使合同工与正式工同工同酬。

至此,我们也能够圆满地回答本节最开始的问题:成本分析要做到什么程度才算到位?答案是:到位的分析要让决策者的决策变得容易。

好的成本分析,能够让傻瓜也会决策。

作者:钱自严 美国高科技电子公司全球CFO,《管理会计:从新手到高手的30个实操工具》作者

会计包括财务会计与管理会计两个方向,大多数人只了解财务会计职称证书,管理会计方向的证书了解甚少,可以简单看下会计证书对比。

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。

关于管理会计师,点击以下文章可以了解更多

咨询学服宁老师:naicnma(微信),或致电176-1175-1681