基于个人经历(做过会计,也做过审计)从会计从业人员和注册会计师的角度,探讨会计诚信的问题。

一、会计诚信问题的当事人

首先要在这里借花献佛,通过证监会领导在10月25-27日中注协举办的证券所培训中提到的两个小案例,来探讨一下会计诚信问题的当事人,也就是行为主体。

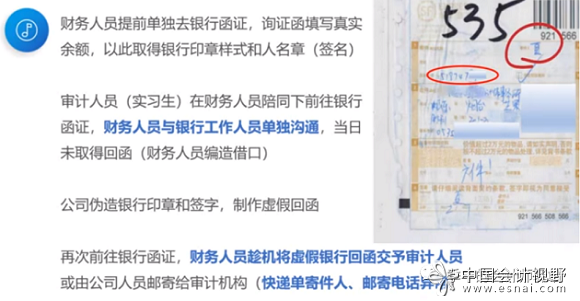

第一个案例是关于函证造假问题。【案例描述略】在这个案例里,当事人主要是会计从业人员和注册会计师行业的审计人员。

第二个案例就复杂一些了,属于系统性财务舞弊。【案例描述略】在这个案例里,当事人很多,除公司财务人员、注册会计师审计人员外,还涉及公司实际控制人、关联方、供应商、销售客户,甚至还可能包含银行等金融机构。

由此可见,会计诚信问题其实并非仅仅涉及会计从业人员和注册会计师,广义来看,包括所有参与违背诚信事项的自然人和法人,然而一般在探讨会计诚信问题时多数是针对会计和注册会计师这两个行业,问责时也主要是会计从业人员和注册会计师审计人员首当其冲。这导致很多人觉得会计诚信问题的当事人只是会计从业人员和注册会计师,这是对会计诚信问题当事人的狭义的理解。后面的讨论将以此为基础。

二、浅析会计诚信问题的根源

从这两个行业人员角度看,他们为什么要舞弊?为什么要造假?这方面也已经有很多探讨。在这里我想要强调一下我认为最根本的原因。

会计人员为什么实施财务造假?他们能得到什么好处呢?他们有什么利益呢?我曾做过会计人员,也曾跟很多会计从业人员交流过,甚至也包括一些造假企业的财务会计人员。其实造假企业的财务人员看起来也很好,很实在。当然,越实在的人骗起人来越厉害,越容易得逞。他们表面上看都是一些忠厚老实的人,却做出了舞弊行为。他们并没有直接的舞弊动机,没有公司股份也没有直接的激励措施。完全是因为管理层的软硬兼施、利益胁迫才被迫造假的。

那注册会计师为什么会审计失败呢?当然审计失败不一定是串通舞弊所致。从大多数审计失败案例看来,注册会计师审计过程中审计人员串通舞弊的情况极为少见,绝大多数情况是过失导致的。过失的背后难免会有审计人员麻痹大意、过于轻信管理层的解释及其提供的不可靠证据等原因。而这种情况往往是因独立性根基不牢导致的。

我理解,无论是会计从业人员还是注册会计师行业的审计人员,出现会计诚信问题的根本原因就是独立性问题。目前探讨解决会计诚信问题的意见中提到会计人员独立性问题的相对较少,讲会计人员要遵守会计法,讲要坚持职业道德的比较多。会计人员是企业雇员,作为一名雇员跟老板斗争会有什么后果呢?很有可能因此失业。他在自己饭碗(工作岗位)都保不住的情况,怎么去坚持职业道德?所谓“仓廪实而知礼节”,他跟自己的“衣食父母”去斗争,相当于自己跟自己斗争,后果可想而知,不太可能做到抵制管理层的舞弊指示。会计法里的一些要求,他们很难做到。会计人员有内部监督职能,但监督的对象是自己的雇主。监督雇主的先天不足是难以克服的。会计人员的职业道德水平再高,也要考虑生存问题。会计人员的独立性问题,以前强调的很少,这才是真正的根源问题。会计人员自身没有造假动机,当然也存在个别财务人员贪污公款的情况,但那是另外一个范畴的问题了。

注册会计师的独立性问题也是这样。关于审计委托制度的根本缺陷,这方面探讨的比较多。企业委托注册会计师审计,注册会计师要从企业这里收审计费,同时又要对企业进行监督,本身就有逻辑上的矛盾问题。制度设计者解释,委托注册会计师审计的是企业治理层(股东大会、董事会),监督的是管理层,但是在当前中国企业的公司治理现状下,很多时候治理层和管理层难以区分,结果都是实际控制人、大股东的意志去委托审计机构。这种情况下审计独立性难以保证,注册会计师采用各种职业道德防范措施,仍然难以克服审计委托制度缺陷造成的先天不足影响。

作者:季丰,公众号:季丰的会计师驿站,基于在北京国家会计学院主办的第二届“会计诚信与高质量发展论坛”分论坛上的发言。

会计包括财务会计与管理会计两个方向,大多数人只了解财务会计职称证书,管理会计方向的证书了解甚少,可以简单看下会计证书对比。

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。

关于管理会计师,点击以下文章可以了解更多

咨询学服宁老师:naicnma(微信),或致电176-1175-1681