企业为实现年度内的战略诉求和经营目标,需要按照规定的程序对经营活动、投资/筹资活动等进行总体安排,预算就是对这些业务活动进行计划整合、集成与货币化的表达。

美国著名管理学家戴维·奥利说:“全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法之一。”

本文节选自《华为财经密码》,将详细解介绍华为是怎么做全面预算管理的。

01:全面预算管理定义

全面预算管理,顾名思义,是一项全员参与、全方位管理、全过程控制的综合性、系统性的管理活动。

-全员:包括企业内部各部门、各单位、各岗位;

-全方位:指企业的一切经济活动,包括人、财、物各个方面,供、产、销各个环节;

-全过程控制:指企业各项经济活动的事前、事中和事后控制。

华为的全面预算主要包括经营预算、战略专项、投资/筹资预算及集团财务预算(三大报表预算、税务预算等),重大风险及关键预算假设也被视为全面预算的有机组成部分。

《华为基本法》第八十条和第八十一条,分别对全面预算的目标任务和管理职责给出了定义:

第八十条 全面预算是公司年度全部经营活动的依据,是我们驾驭外部环境的不确定性,减少决策的盲目性和随意性,提高公司整体绩效和管理水平的重要途径。

全面预算的主要任务是:

1)统筹协调各部门的目标和活动。

2)预计年度经营计划的财务效果和对现金流量的影响。

3)优化资源配置。

4)确定各责任中心的经营责任。

5)为控制各部门的费用支出和评价各部门的绩效提供依据。

第八十一条 公司级预算和决算由财经管理委员会审议,由公司总裁批准。公司级预算由财务部负责编制并监督实施和考核实施效果。各级预算的编制和修改必须按规定的程序进行。收入中心和利润中心预算的编制,应按照有利于潜力和效益增长的原则合理确定各项支出水平;成本或费用中心的预算编制,应当贯彻量入为出、厉行节约的方针。

公司以及事业部和子公司的财务部门,应定期向财经管理委员会提交预算执行情况的分析报告。根据预算目标实现程度和预算实现偏离程度,考核财务部预算编制和预算控制效果。

华为全面预算的指导方针是:以客户为源头,以项目为基础,反映业务实质。

因此,华为确立了以下六条预算原则:

1)预算反映经营责任,以绩效评价闭环。

2)预算保障战略落地,支撑公司核心竞争力持续提升。

3)预算以客户为源头,服务于作战。

4)弹性获取预算,服务于作战。

5)预算和核算规则一致,统一管控,简化管理。

6)预算对准集团财务结果。

02:华为全面预算管理框架

华为认为,全面预算管理是在批准的战略规划的基础上,确定资源配置和投入规划,并进行过程监控,保证公司经营目标的达成。

同时,清晰的发展战略和业务规划是实施预算的前提条件,任正非的这句话也传达了这个意思。

“我从来不支持从预算开始变革,我们的业务系统都是混乱的,怎么会有正确的预算呢?我们的预算还要努力往前走,把盐碱地洗干净,我们才能种庄稼”,

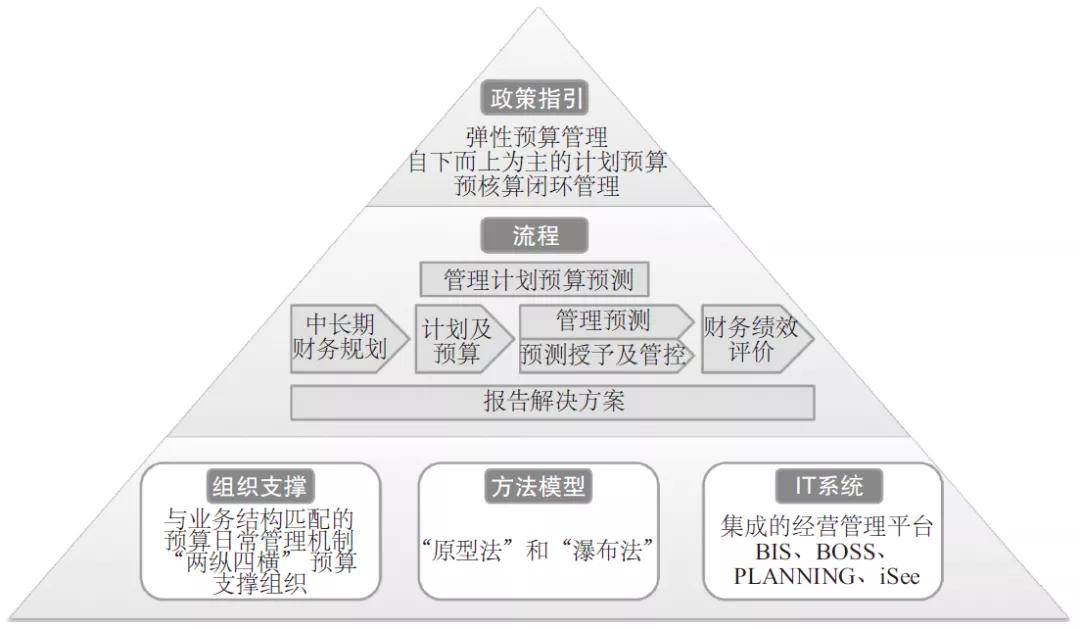

华为的全面预算管理框架如图1所示。

图1:全面预算管理框架

1)中长期财务规划:根据公司中长期战略意图和经营诉求,分析市场 环境、竞争对手及历史财务状况,揭示公司中长期财务趋势、问题和风险,制定并发布公司中长期财务规划。

2)计划及预算:根据公司战略意图,形成集团、BG、SBG、区域、机关职能平台的业务和财务预算,批准并发布。

3)管理预测:开展集团、BG、SBG、区域、机关职能平台的业务和财务预测与分析,实现对预算目标的管理,并支撑公司宏观调控与准确决策,并作为跟踪与闭环管理的依据。

4)预算授予及管控:授予预算,对预算的申请、变更及超授予等进行管理及控制。

5)财务绩效评价:对财务绩效指标进行设计、赋值及评价。

03:两纵两横的预算组织架构

华为设立了多级预算控制体系,其相关组织架构如图2所示。

图2:两纵四横的预算组织架构

1)董事会(BOD):是公司主要的决策和批准机构,各级经营管理团队对相应层级的全面预算管理负责。

2)财经委员会组织(FC):是全面预算的日常管理机构。

3)集团财经管理部:作为执行机构,负责日常工作协调。

4)各级责任中心:是预算预测编制与执行的主体,形成纵横交错并互锁的预算责任体系。

5)机关平台的费用预算:基于成熟度、改进率进行管理。

04:华为如何做全面预算管理

预算的生成方法,以客户为起点,以项目为基础,由外向内生成预算。正如任正非说:“我们的利润来源于‘客户’,因此我们的预算源头也应该是‘客户’,只有把面向客户销售的预算做清楚,才能向后分解成可靠的、扎实的产品及区域维度的年度预算。”

年度预算的制定就是基于项目/机会点,按照“战略计划—项目—预算”的逻辑建立预算分配机制。项目经营团队根据业务计划及授予的预算向支撑组织购买资源。

全面预算从时间维度来说有长期和短期之分,长期就是战略财经预算,短期就是年度预算。华为年度预算编制的时点及流程如图3所示。

图3:年度预算编制的时点及流程 注:① Pipeline,销售管道。

图3:年度预算编制的时点及流程 注:① Pipeline,销售管道。

产品和项目预算是华为做好经营管理的基本单元,华为虽然更强调项目预算这个维度,但也没有忽略产品的生命周期预算。

不同产品处于不同的生命周期,对其预算也应该实行差异化管理,如表1所示。

表1:产品生命周期的预算管理

表1:产品生命周期的预算管理

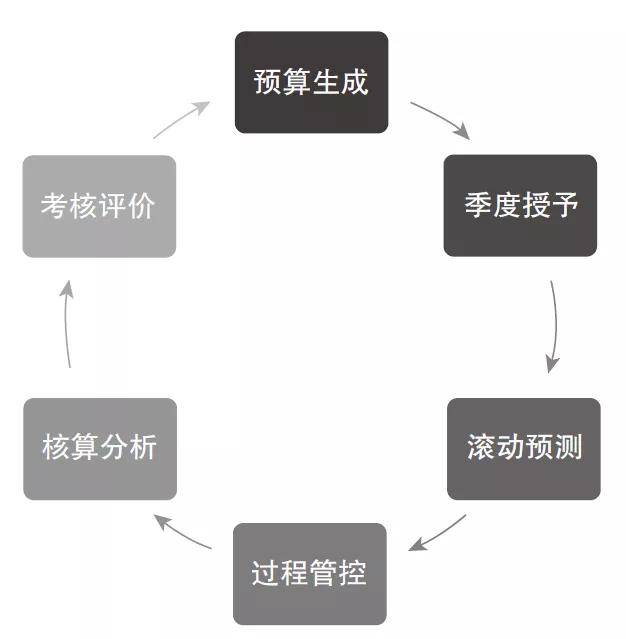

全面预算还要进行闭环管理,通过计划预算来牵引,通过核算对计划预算的执行情况进行评估和监控,以保障业务可持续发展,实现规避风险与敢于投资的平衡(见图4)。

图4:全面预算的闭环管理

会计包括财务会计与管理会计两个方向,大多数人只了解财务会计职称证书,管理会计方向的证书了解甚少,可以简单看下会计证书对比。

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。

关于管理会计师,点击以下文章可以了解更多

咨询学服宁老师:naicnma(微信),或致电176-1175-1681